ثبت دقیق رویدادهای مالی در هر واحد اقتصادی اهمیت زیادی دارد. سند حسابداری بهعنوان ابزار اصلی ثبت این اطلاعات، نقش مهمی در نظم مالی، کنترل داخلی و گزارشدهی ایفا میکند. این اسناد پایه سیستم حسابداری بوده و اطلاعات مالی را به دفاتر حسابداری منتقل میکنند. در این مقاله، مفهوم، اجزا، انواع، هدف و نحوه ثبت سند حسابداری بهصورت جامع بررسی شده است تا فرآیندهای مالی بهدرستی مدیریت شوند.

آنچه در این صفحه میخوانید

سند حسابداری چیست؟

سند حسابداری یکی از ارکان اصلی نظام مالی هر سازمان است که برای ثبت دقیق تراکنشهای مالی استفاده میشود. این سند شامل تاریخ، کد حسابها، شرح مختصر معامله و مبلغ بدهکار و بستانکار است. تمامی اطلاعات مالی ابتدا در قالب سند حسابداری در دفاتر روزنامه و کل ثبت میشوند. اسناد باید طبق اصول حسابداری تنظیم شوند تا در حسابرسی، گزارشدهی مالی و پاسخگویی به ممیزان مالیاتی معتبر باشند. سند حسابداری تنها برای ثبت معاملات نیست بلکه بهعنوان مدرک قانونی، ابزاری برای کنترل داخلی و ارزیابی مالی نیز محسوب میشود. با پیشرفت نرمافزارهای حسابداری، تهیه و نگهداری این اسناد دقیقتر شده است. بدون سند حسابداری، هیچ فعالیت مالی مشروع و قابل پیگیری نیست.

اجزای سند حسابداری

هر سند حسابداری از اجزای مشخص و استانداردی تشکیل شده است که هدف آنها، ثبت دقیق، طبقهبندیشده و قابل پیگیری اطلاعات مالی است. در ادامه، به مهمترین اجزای سند حسابداری اشاره میکنیم:

۱. شماره سند حسابداری

هر سند حسابداری دارای یک شماره یکتا است که برای شناسایی و ردیابی آن در سیستم حسابداری استفاده میشود. این شمارهگذاری معمولاً بهصورت ترتیبی و بر اساس تاریخ ثبت اسناد انجام میگیرد تا از بروز تکرار یا حذف سهوی اسناد جلوگیری شود.

۲. تاریخ سند حسابداری

تاریخ دقیق وقوع رویداد مالی یا ثبت سند، یکی از بخشهای کلیدی سند حسابداری است. این تاریخ نشان میدهد که تراکنش در چه زمانی رخ داده و در چه دوره مالی باید لحاظ شود.

۳. ستون کد حساب

در این بخش، کد حساب مربوط به هر تراکنش درج میشود. این کد معمولاً بر اساس ساختار کدینگ تعریفشده در نرمافزار حسابداری انتخاب میشود و امکان ثبت سیستماتیک اطلاعات را فراهم میکند.

۴. ستون شرح

شرح هر رویداد مالی باید بهطور دقیق، کوتاه و واضح در این قسمت نوشته شود. هدف از درج شرح، روشنسازی نوع تراکنش و مستندسازی دلایل ثبت آن است. برای مثال، «پرداخت بابت خرید لوازمالتحریر از فروشگاه بهار» یک شرح معتبر محسوب میشود.

۵. ستون بدهکار و بستانکار

در این دو ستون، مبلغ مرتبط با هر حساب بر اساس ماهیت بدهکار یا بستانکار ثبت میشود. رعایت اصل تراز بودن جمع بدهکار و بستانکار در هر سند، یک اصل حیاتی در حسابداری است و در صورت عدم توازن، سند از نظر فنی ناقص تلقی میشود.

تکمیل صحیح و دقیق تمامی اجزای فوق، نقش مهمی در کیفیت و اعتبار یک سند حسابداری دارد. در شرکتهایی که از نرم افزار حسابداری سپیدار یا سایر سامانههای مشابه استفاده میکنند، این اجزا بهصورت خودکار در ساختار فرم سند لحاظ میشوند، اما صحت اطلاعات وارد شده همچنان بر عهده کاربر است.

نکات مهم برای تنظیم سند حسابداری

تنظیم سند حسابداری به صورت صحیح، به سرمایه گذاران و حسابداران شرکت این امکان را میدهد تا با خطای انسانی کمتر و با دقت بیشتری به اطلاعات مالی دسترسی پیدا کنند. با این وجود روند تنظیم سند حسابداری با ترازنامه و اظهارنامه مالیاتی کمی متفاوت بوده و باید جزئیات دیگری در آن درج شوند. ضمن اینکه در نظر گرفتن نکات زیر برای تنظیم سندهای حسابداری به صورت صحیح اهمیت زیادی دارد.

- تمامی سندهای حسابداری باید دارای یک تاریخ مشخص باشند. ذکر تاریخ باید به صورت مجزا برای هر سند حسابداری انجام شود.

- همه اسناد حسابداری باید دارای یک شماره منحصر به فرد برای بررسی آینده باشند.

- در سندهای حسابداری 2 تا 4 حساب بدهکار و بستانکار مشخص شوند.

- مبالغ مربوط به حسابهای بدهکار و بستانکار باید در اسناد حسابداری به صورت مجزا قید شود.

انواع سند حسابداری

سند حسابداری بسته به نوع تراکنش، نحوه ثبت، و هدف استفاده، به انواع مختلفی تقسیم میشود. شناخت این دستهبندیها به حسابداران کمک میکند تا فرآیند ثبت و کنترل اسناد را بهدرستی مدیریت کنند. در ادامه، انواع رایج سند حسابداری را بررسی میکنیم:

۱. سند حسابداری دستی: این نوع سند زمانی بهکار میرود که ثبت عملیات مالی بهصورت دستی و بدون استفاده از نرمافزار انجام میشود. سند دستی در گذشته رواج بیشتری داشت اما امروزه بیشتر در واحدهای کوچک یا در شرایط خاص استفاده میشود.

۲. سند حسابداری کامپیوتری: سندی است که از طریق نرمافزارهای حسابداری مانند سپیدار تهیه و ثبت میشود. در این روش، اطلاعات مالی با سرعت بیشتر و احتمال خطای کمتر ثبت میگردد و امکاناتی مانند شمارهگذاری خودکار، بررسی تراز بودن سند و گزارشگیری دقیق فراهم میشود.

۳. سند ساده: سند ساده، فقط شامل یک تراکنش مالی با یک حساب بدهکار و یک حساب بستانکار است. این نوع سند بیشتر در عملیاتهای مالی روزمره و تکراری مانند پرداخت قبوض یا دریافت نقدی از مشتریان کاربرد دارد.

۴. سند مرکب: در این نوع سند، چند حساب بدهکار و چند حساب بستانکار بهصورت همزمان درگیر هستند. برای مثال، پرداخت حقوق کارکنان که شامل حسابهای حقوق پرداختنی، مالیات، بیمه و بانک است، یک سند مرکب محسوب میشود.

۵. سند افتتاحیه: سند افتتاحیه در آغاز هر سال مالی برای انتقال مانده حسابهای دائمی از سال قبل به سال جاری تنظیم میشود. این سند شامل حسابهای دارایی، بدهی و سرمایه بوده و نقطه شروع عملیات مالی در دوره جدید است.

۶. سند اختتامیه: در پایان دوره مالی، سند اختتامیه برای بستن حسابهای موقت مانند درآمدها و هزینهها صادر میشود. این سند نشاندهنده پایان عملیات مالی سال و آمادهسازی دفاتر برای شروع سال جدید است.

۷. سند اصلاحی: در صورتی که اشتباهی در ثبت یک سند پیشین رخ داده باشد، از سند اصلاحی برای تصحیح آن استفاده میشود. این نوع سند میتواند شامل حذف، تعدیل یا جایگزینی مقادیر اشتباه باشد و به شفافسازی وضعیت مالی کمک میکند.

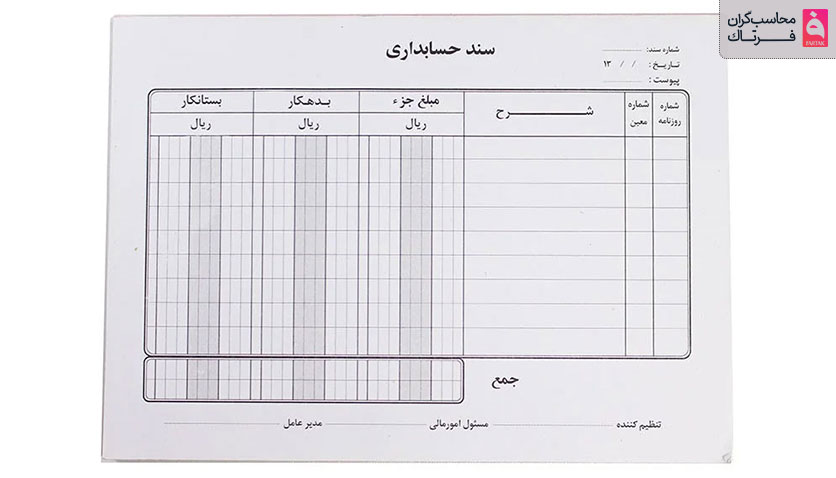

نمونه سند حسابداری

نمونه سند حسابداری نشاندهنده نحوه ثبت دقیق و سازمانیافته رویدادهای مالی است. هر سند شامل اطلاعات مهمی مانند شماره سند، تاریخ وقوع معامله، کد حسابها، شرح مختصر عملیات مالی و مبالغ بدهکار و بستانکار میباشد. این ساختار استاندارد به حسابداران کمک میکند تا تراکنشها را به صورت منظم ثبت کرده و اطمینان حاصل کنند که هر سند دارای اطلاعات کامل و صحیح است. استفاده از نمونههای سند حسابداری باعث افزایش دقت در ثبت، سهولت پیگیری و کنترل عملیات مالی میشود و همچنین پایهای برای تهیه گزارشهای مالی قابل اعتماد فراهم میآورد. با این روش، امکان بررسی دقیق تراکنشها و رفع خطاهای احتمالی به راحتی فراهم میشود.

انواع ثبت سند حسابداری کدامند؟

- حسابداری شرکت خدماتی عمدتاً با حسابهای درآمد خدمات، هزینههای اداری و حقوق کار میکنند و ثبتها سادهاند.

- حسابداری شرکت بازرگانی تراکنشهای خرید و فروش کالا را ثبت میکنند و کنترل موجودی انبار اهمیت دارد.

- حسابداری شرکت تولیدی شامل ثبت مواد اولیه، بهای تمامشده کالا و هزینههای تولید هستند که نیاز به محاسبه دقیق دارند.

- حسابداری شرکت پیمانکاری با پروژههای بلندمدت و هزینههای مستقیم و غیرمستقیم سروکار دارند و ثبتها باید با پیشرفت پروژه همخوانی داشته باشد.

- حسابداری شرکت دولتی طبق قوانین مالی خاص، بودجه و تخصیص اعتبارات را ثبت میکنند و شفافیت مالی بسیار مهم است.

چرا استفاده از اسناد حسابداری لازم است؟

استفاده از اسناد حسابداری برای ثبت دقیق و مستند اطلاعات مالی در هر واحد اقتصادی ضروری است. این اسناد شفافیت و قابلیت پیگیری تراکنشها را فراهم کرده و در صورت بروز خطا یا اختلاف، امکان شناسایی سریع مشکل را میدهند. همچنین، اسناد حسابداری نقش مهمی در رعایت الزامات قانونی و مالیاتی دارند و بدون آنها ممکن است سازمان با جریمهها و مشکلات حقوقی مواجه شود. وجود این اسناد به مدیران کمک میکند عملکرد مالی را بهتر ارزیابی و تصمیمات آگاهانهتری اتخاذ کنند. استفاده از نرمافزارهای مالی مانند سپیدار فرآیند ثبت و نگهداری اسناد را آسان کرده اما ثبت صحیح همچنان اهمیت دارد. اسناد حسابداری همچنین پایه کنترل داخلی سازمانها و کاهش ریسک خطا و تقلب است.

سخن آخر

سند حسابداری بهعنوان مبنای ثبت و مستندسازی رویدادهای مالی، نقش حیاتی در شفافیت، کنترل و مدیریت مالی شرکتها ایفا میکند. آشنایی با انواع سند، اجزا و نحوه صحیح ثبت آن، پایهای برای داشتن سیستم حسابداری دقیق و قابل اتکا است. استفاده منظم و اصولی از اسناد حسابداری نه تنها به اجرای صحیح قوانین مالی و مالیاتی کمک میکند، بلکه زمینهساز تصمیمگیریهای بهینه مدیریتی نیز میباشد.

{kind=link}

بدون دیدگاه